薄給でも資産運用中。

うにょらーです!

突然ですが質問です。

私はというと、

不安しかありません。

- 給与はおそらく増えない

- 消費税など税金は増える

- 子どもの出費も増える

- でも子どものしたいことをさせてあげたい

お金が足らない。

どう考えても、必要なだけのお金がないです。

あなたも漠然とではあっても将来にお金の不安を感じているのではないですか?

もし、そうであれば今動かないと損をします。

薄給で悩んでいた私がおすすめするのは「ウェルスナビ」

私自身、金融や経済のことなど勉強したこともなく、資産運用が必要と言われても損する未来しか見えませんでした。

しかし、ウェルスナビなら

入金した後は、あとはおまかせで資産運用してもらえます!

そんなお金がない人の味方のウェルスナビですが、始めるなら1日でも早い方が良いです。

その一番の理由でもある

人類最大の発明「複利」

上記について紹介するとともに、

私が実践している、お金の知識がない人でもおすすめのウェルスナビ

上記について本記事ではお伝えしていこうと思います。

知っている人間、やっている人間だけが資産を増やしているので、

やらなければあなたは本当に損をします。

資産運用うんぬんの前に、

そんな方は、手数料無料の貯金サービス「finbee」を利用して貯金の癖をつけることをおすすめします。

⇒ finbeeとは?手数料のかからない、安全な自動(おつり)貯金アプリ!

複利って何?

人類最大の発明である、

複利

それがそもそも何なのかについて、始めに説明しておきます。

単利と複利

単利

=元本に対してのみ利息がつく

複利

=元本+利息(利子)に対してさらに利息がつく

文章だけで書くと、

って感じになってしまうので、実際の例を用いて説明します!

ちなみにですが、複利、

【複利】元本+利息にさらに利息がつくの例

実際の金額でお伝えした方がわかりやすいと思うので、紹介します。

元本

100万円

このお金を年間の利息(年利)を5%で資産運用したとします。

そうすると、1年後にはこのようにお金が増えます。

1年後

100万円(元本)+5万円(利息)

「単利」だと、元本に対してのみ利息がつくことになるので、2年後も3年後も、それぞれ5万増えます。

しかし、これが「複利」になると違います。

2年後

105万(1年目合計)+5万2千5百円

単利の時よりも1年目の利息(5万)分、さらに多く利息が付きます。

額が小さかったり、年数が少ないとその差は微々たるものですが、

金額が増える

年数が増える

そういった積み重ねで、その差はどんどん開いていきます。

100万円でも10年も資産運用すれば、

貯金のみ(運用無し)

100万円

年利5%で運用

162万円

これだけの差が出ます。

そもそもこの「複利」は、あの天才アインシュタインが

人類最大の発明

そう認めたものでもあります。

仮に今後10年、あなたが資産運用(複利を活用)していなければ、

60万円損するのです。

実際、世間の皆さんはどうなのかを確認していきましょう。

普通の人は資産運用している?

もしそう思われているのなら、間違いです。

お金がある人はさらに増やそう・維持しようと取り組んでいるだけです。

お金がない人ほどやらないと、生活できなくなる。

実際、一般的な家庭では資産運用しているかのデータを見てみます。

2人以上の世帯での金融資産保有額の平均は1151万円

参照元:知るぽると

家計の金融行動に関する世論調査[二人以上世帯調査] 平成29年調査結果(金融広報中央委員会)

資産運用している

=日常的な生活費以外で貯蓄・運用している

その考えでこの調査を読み解いていきます。

2人以上世帯(20代以上)の金融資産保有額は

平均値:1151万円

平均なので、お金持ちが平均額をあげています。

そこで、

中央値

データを小さい順に並べたときの、真ん中の値

上記のデータを確認して、一般的な世帯の額を確認します。

中央値:380万円

中央値でも、これだけの額の金融資産を持っています。

そう思われるかと思い、20代、30代のデータもそれぞれ別で書き出しておきます。

【20代、30代】2人以上世帯の金融資産保有額

20代に限ってみると、

平均値:321万円

中央値:77万円

30代では、

平均値:470万円

中央値:200万円

さすがに全体よりは減りますが、家庭がある方はしっかりと将来を考え、資産運用(金融資産保有)をしています。

もしあなたが

という場合で資産運用をせずに同じ生活レベル・資産を保つには、

これらの方よりも多くの給与を稼ぎ続けなければいけなくなります。

しんどいですよね。

金銭的にも、肉体的にも損をしていることになります。

そんな方向けに、単身者のデータも書いておきます。

【20代、30代】単身者の金融資産保有額

参照元:知るぽると

家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)

単身者全体で見てみると、

平均値:942万円

中央値:32万円

ここから20代に限ってみると、

平均値:142万円

中央値:0万円

30代では、

平均値:589万円

中央値:83万円

やっぱり20代ではみんなやってないんだよ!

このデータからわかるのは、

やっている人はやっている

しかも、お金がある人ほどやっている

その事実です。

お金がある人は、さらに増やそうと行動している。

ただただ、お金持ちの養分となり損をするだけです。

資産運用は怖くない!

金銭的に損をしない方法。

資産運用を行うしかありません!

しかし、そうは言っても、資産運用必須のアメリカ(保険が無かったりするため)と違い、

日本では資産運用を始めとするお金の増やし方を勉強をしていません。

だから、私が

といくらいっても、

そう思われることでしょう。

借金を負うような資産運用はしない!

最初に不安になるのは、

そんなイメージがあるからだと思います。

借金するというのは、

自分の持っている以上のお金を運用する→失敗

という状況だけです。

よく目にする「株式」や「FX」と呼ばれるものの取引の中には、

レバレッジ

=他人の資本(お金)を借りる

そうやって運用する方法があります。

自分のもっている以上のお金を運用できてしまうのです。

その方がうまくいったときにはリターンが大きいので、人は誘惑に負けて手を出します。

自分が失敗する未来など考えずに。

そうすれば借金を負うことはありません。

貯金するイメージで資産運用

そう意気込んで資産運用を始める方もいるかと思います。

張り切ると、

運用がうまくいったときには過信してお金をつぎ込みすぎる。

うまくいかないときにはすぐ止めてしまう。

そういう方が多いからです。

何気なく貯金をする一環で、

意識せずに運用をする(ほったらかす)

というのが、初心者には最適だと思います。

というのも私が実践していて、かつ普段はほったらかしで済んでいる資産運用があります。

それが、

投資信託の定期購入

ロボアドバイザー

最初に設定してしまえば、毎月決まった額が引き落とされます。

その分のお金は最初からなかったものとして生活すれば、

節約しながら資産運用

まったく意識せずにそんな生活が送れます。

あ、ちなみにですが私の給与は少ないですよ?

⇒ 給与をブログで公開する!結婚して子どもが産まれて、薄給になった私。

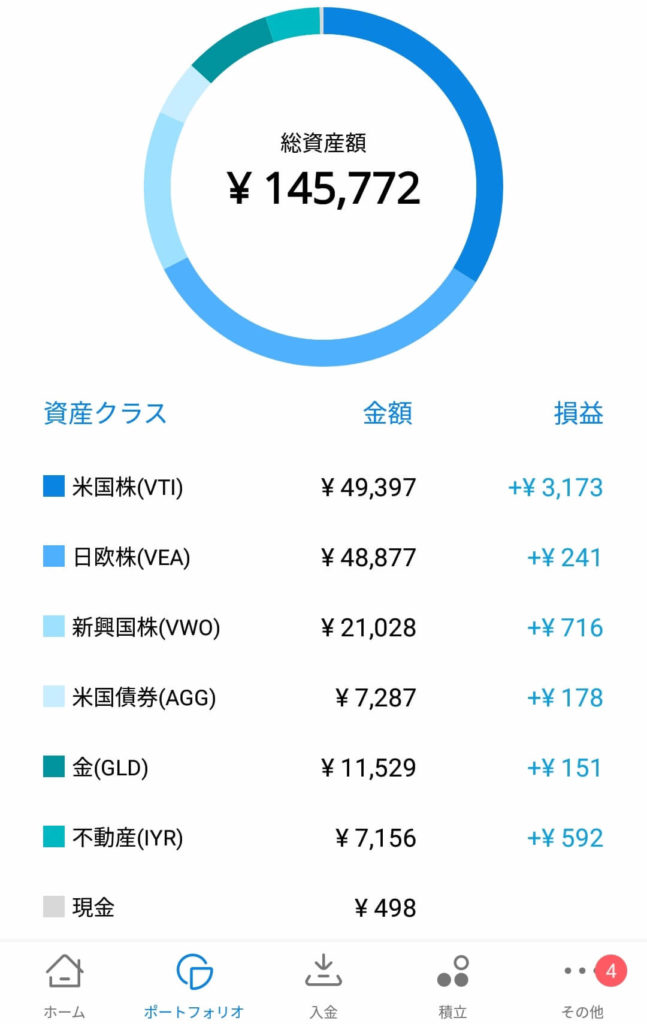

私が実践している資産運用の中でも、

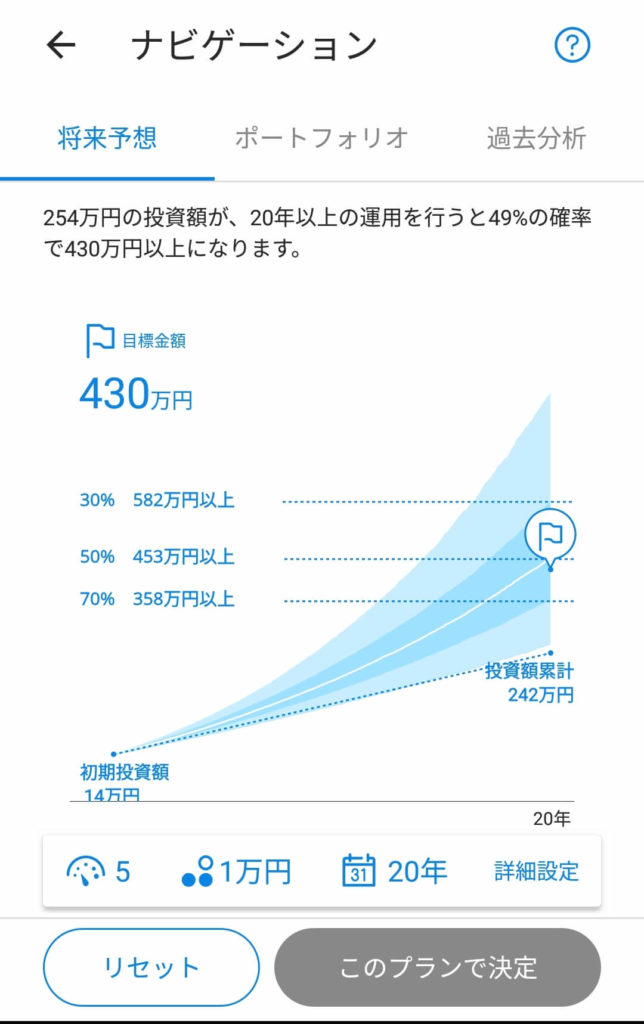

ロボアドバイザー(ウェルスナビ)

これを初心者の方にはお勧めします。

現在私は、

自動引き落とし&自動運用で月1万円

この金額で定期的に積み立てを行い、ほったらかしで運用をしています。

この資産運用方法ならば、借金を負うこともないですし、

自分の状況、目標額を設定してコツコツ積み立てることができます。

もしあなたが

そう思われるのであれば、今すぐ動くことをおすすめします。

逆に、今動く気がないのなら今まで通り生活をしていてください。

税金が増え、経済成長の止まっている日本では、10年後に今と同じ生活はできませんから。

「お金がない」人ほど早く始めないと損!人類最大の発明【複利】のまとめ

・複利は「利息」が「利息」を増やす

・長期間行うことで効果が最大に

・20代、30代でもやっている人は、ちゃんと資産運用している

・貯金だけでは今後の生活は厳しい

・おすすめはウェルスナビ

ここまで例、統計を交えながら書いてきました。

大事なことなので、もう一度書いておきます。

もしあなたが

そう思われるのであれば、今すぐ動くことをおすすめします。

逆に、今動く気がないのなら今まで通り生活をしていてください。

しかしながら税金が増え、経済成長の止まっている日本では、10年後に今と同じ生活はできません。

まずは開設し、始めてみる。

⇒ ウェルスナビとポイントでの投資信託!知識ゼロからの資産運用!

⇒ 貯金は先取り貯蓄で!可能なら少しずつ投資に回してみる。

⇒ 楽天証券の開設方法と流れを画像で解説!開設だけでも銀行金利がお得?

資産運用を始めたうえで、

そう思ったら、家計簿アプリを駆使した節約がおすすめです!

運用中の資産も一括管理できるので便利ですよ!

⇒ 【節約の基本】無料の家計簿アプリを使って、貯金を効率的に始める方法

自分の現状をしらないで行う節約ほど、自分の精神を痛めつける行為はありません。

まずは家計簿アプリをダウンロードして、

- 自分の現在地

- 節約できた時の効果

- 目標とする金額までの進捗

これを知るのです。