WealthNavi(ウェルスナビ)が気になっているあなた。

先に申し伝えておくと、

- 開始は最低金額の10万円

- 積み立ては毎月1万円

- 開始数か月で7万円引き出し

- その後は毎月1万円積み立てを継続

そんな感じでこれまで3年ウェルスナビを利用しています。

それがどうなっているのか、よーくご覧ください。

ウェルスナビの運用実績(2021)をブログで公開

預け入れたのは総額で41万円。

期間は3年。

3年に至るまでの運用実績はコチラから

少額運用でも運用益が十数万

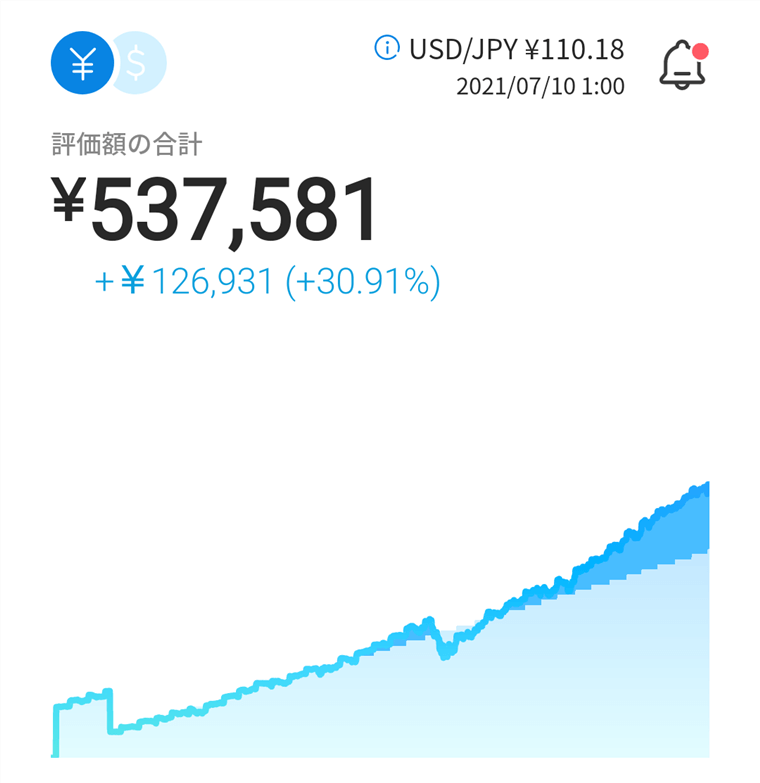

2021年7月11日時点での評価額は、

537,581円。

53万7千円です。

すごくない?

率でみると+30.91%

初心者の運用としてはトップクラス

ここ3年、お金のことを色々調べて色々と取り組んできました。

- 投資信託

- つみたてNISA

- ポイント投資

- 仮想通貨

- 株式投資

- 企業への貸付投資

- 高金利の銀行口座への移管

- 副業

- マイニング

思いつくものは大抵やった。

そのなかでそれなりの成果が出せたのは、

投資信託購入(一部はつみたてNISA)とウェルスナビだけ。

…損はしてないと言っておこう。

- ウェルスナビは先ほど書いた通り+30.91%

- 投資信託は33+%

正直な気持ちを書けば、3年で資産倍増!とかが夢でしたがこの成果は基本的には十分な成績です。

30歳から老後資金を準備し始めるなら、年利6%あれば足りそう。

年金を受給していても、老後に2000万円自己資金がないと足りないというあれです。

これを現時点での評価損益率で積み立てをしたと仮定して計算し、老後資金が足りるか考えます。

私の現状から…

- 年齢30歳

- 現在の投資資産

投資信託110万円

ウェルスナビ50万円

計160万円 - 毎月の積立4万円

- 評価損益率30%(課税後約21%)

これで計算します。

10年後

元金:640万円

複利:2432万円

合計:3052万円

20年後

元金:1120万円

複利:2億6790万円

合計:2億7910万円

まあ、実際の所30%の評価損益率は単年の成績ではなく、もっというと素人には実現不可能。

これを正しい値で計算しなおします。

運用歴3年なので10%ぐらいでしょうか?

これで計算しても

10年後

元金:640万円

複利:428万円

合計:1068万円

20年後

元金:1120万円

複利:1904万円

合計:3024万円

老後資金を準備するには余裕です。

※6%の根拠としては、JTの株を購入した場合の配当利回りが6%程度なので実現可能ラインと考えるため

これで計算すると

10年後

元金:640万円

複利:228万円

合計:868万円

20年後

元金:1120万円

複利:878万円

合計:1998万円

間違った資産運用をしなければ、老後資金は十分準備できるのです。

複利が良くわからない人はこちらがおすすめ

「よくわからない」って人は、とりあえず早くからウェルスナビを始めるのが吉

自分の現状をしらないで行う節約ほど、自分の精神を痛めつける行為はありません。

まずは家計簿アプリをダウンロードして、

- 自分の現在地

- 節約できた時の効果

- 目標とする金額までの進捗

これを知るのです。