お金の大切さが身に染みてきた30代。

子どもの教育資金や自分の老後はもちろんのこと、日々の生活でのお金について改めて考える人が多くなる年齢でもあります。

ちょっと前に老後2000万円問題なんかもありましたが、我が家でも子どもが生まれたのを機に

お金について考え、見直し・対策を実施しましたので実施したすべてのことを共有しておきます。

もしひとつでも参考になれれば幸いです。

今までに実践したこととか全部書いてたらものすごく長くなってしまったので、以下の目次から気になるところまで読み飛ばすor気になるところだけ読むのもおすすめです

【30代月収20万円台】我が家(夫婦)の現在のお金事情

家族構成、収入、住環境など

- 東京都在住

- 4人家族(夫婦+4,3歳児)

- 1馬力(サラリーマン+専業主婦)

- 月収:手取り29万円

- 住居は賃貸

ちなみワタクシ、ピチピチ(死語)の30歳です。

月収に関しては、ごくたまにえげつない残業をして40万円を超えることもありますが、基本的には30万円未満です。

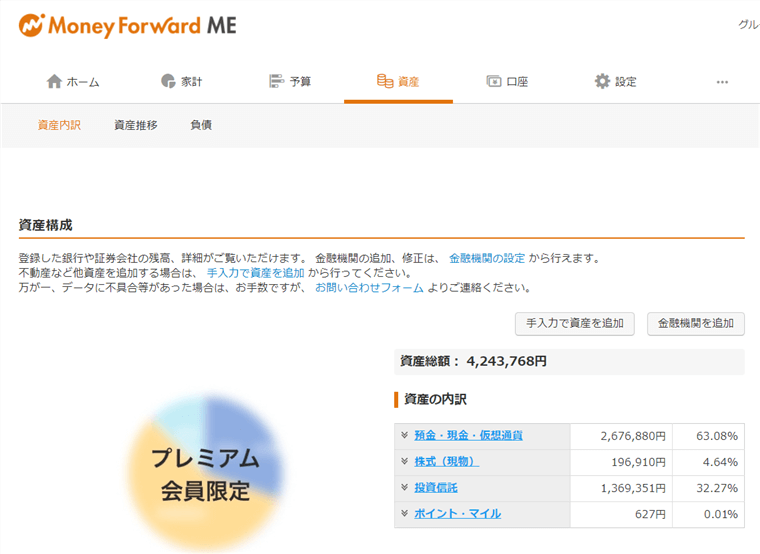

現時点(2021年3月)での資産について【400万円超達成】

- 現金預金:267万円

- 投資信託:93万円

- 個別株式:19万円

- ロボアド:43万円

- 貯蓄系保険:50万円(たぶん)

総額439万円(たぶん)

比率としては、まだ30歳なりたてでリスクがある程度許容できるので現金6割・金融資産4割と多少攻めた感じ(のつもり)

身体を壊し収入がマイナスだった私が、貯金・貯蓄・資産運用を始めたのは2017年の11月の終わりからです。

現在まで約3年。

30代夫婦の平均貯金額

私が気になっていた30代夫婦の平均貯金額。

一番参考になりそうなのが下記サイトだったので引用します。

30代の貯金平均額は529万円(二人以上世帯)

株、保険などの金融資産含む

※現金含めた金融資産を持っている人(0円の人を除いた)の平均は640万円。

30代夫婦の貯金額の中央値

30代の貯金額の中央値は240万円(二人以上世帯)

株、保険などの金融資産含む

※現金含めた金融資産を持っている人(0円の人を除いた)の中央値は355万円。

平均額だけでなく中央値まで見ると自分の立ち位置がわかりますね。

我が家は30代に成り立てとはいえ、30代の真ん中よりは少しだけ上の位置にいることがわかります。

月収20万円台の夫婦が3年で400万円貯めた節約・貯蓄における前提となる考え方

この記事を執筆時点では、現金・金融資産の合計が421万円。

これとは別に貯蓄系の保険に50万円(たぶん)。

しかもコロナでの一律給付金というブーストがあるので、

通常通りならば3年で資産総額400万円といったところ。

個人的にはまずまずだと思っています。

ここに至るための様々な節約・貯蓄を実施してきましたが、方法を紹介していく前に、前提となる考え方を最初にお伝えしておきます。

- 無理はしない

- 日常的に意識しなければいけないことはしない

- 若いうちに色々やってみる

無理はしない

当たり前ですが、無理というのは「無理」があるのです。

超人でもなければその道のプロでもない私たち。

自分のスペック・限界を超えたものというのは、絶対にいつか破綻します。

- 仕事なら自分の能力以上のもの

- 資産運用ならレバレッジをかけて自己資金以上のもの

お金が大事だし、少しでも多くと望むその気持ちはよくわかります。

でも、無理な仕事を続ければ身体を壊して収入が減り、無理して資金を集め資産運用をすればひとつの失敗で借金を背負うことにもなります。

無理をしない。

身の丈にあったことをするというのが大事です。

日常的に意識しなければいけないことはしない

「節約」といって最初に思い浮かぶのはなんですか?

確かにうまく自炊を行えば、節約を加速させることは可能でしょう。

でも今までそういった方面を意識していなかった人が頑張ろうとすると、

- 食費は〇万円以内

- 底値のチェックと買いため

- スーパーのはしご

こういった方面に力を入れがちです。

その結果、食卓がどんどん質素に。

食べる食品の固定化。

日々の色が失われていくようです。

しかも、それだけでなく「常にお金や物の金額」を意識してイライラ・ピリピリします。

最終的には水道の蛇口をひねる量や調味料などの量まで気になってくるしまつ。

なにも楽しくない。

だから、日々意識しなければいけないものは基本的にやりません。

一回見直したら、そのあとは基本的に今まで通りに生活。

ごくたまに気が付いた時に、意識しなければいけないものを「ちょっとだけ」節約してみる。

それが家庭の平和にもつながるから。

若いうちに色々やってみる

節約も資産運用も、それこそ勉強や趣味だって。

若いうちにこそ色々やってみる

若いうちというのは何も20代とかいう話ではありません。

あなたが取り組んでみようと思った時点から考えて、若いうちにということです。

多少であっても若いうちに始めたほうが、失敗したときにもリカバリーしやすい。

人間、実際に自分やってみなければ、できるできないも合う合わないもわからないことばかりです。

私の場合、思い立った3年前から、

- 各種節約方法の実践

- 6種ほど資産運用を実践

- ブログによる収入の増加

- ライター業への挑戦

今は半分以下しか続いていませんが、いろいろやってみました。

その結果、自分に合う合わないや、資産運用の良さと危険さなどを学べたと思います。

それも、若いうちに色々やってみる

これが節約・貯蓄・資産運用にも大事だと思っています。

次ページにて実際の節約・資産運用方法を紹介!

自分の現状をしらないで行う節約ほど、自分の精神を痛めつける行為はありません。

まずは家計簿アプリをダウンロードして、

- 自分の現在地

- 節約できた時の効果

- 目標とする金額までの進捗

これを知るのです。