30代月収20万円台が貯金・貯蓄に取組み、3年ちょっとで400万円超達成した方法

一番気になるであろう、貯金・貯蓄を進めた方法を共有します。

私が「合わない」と思ってやめたものも紹介しておきますので、試すだけ試してみるのがおすすめです。

30代夫婦の貯金方法その1「現状把握」

我が家でまず初めに取り組み、今でも基本的には継続していること。

家計簿による現状把握

- 今どれだけ資産があるのか

- どれだけ収支に差があるのか

- 何にどれだけ使っているのか

- 自分へのご褒美と称した散財はないか

これらの確認には家計簿が一番です。

そうは言っても家計簿をつけ続けるのは本当に大変なので、

家計簿アプリとクレジットカードに頼りましょう。

基本的にはこの方法

- 家計簿アプリに銀行口座、クレジットカード、(証券口座等)を連携

- 支払いはクレジットカードを基本とする

- クレジットが使えないところは電子マネーを使用できないか検討する

- 現金でしか払えないもののみを自分で登録する

これで日々生活すれば、家計簿を自分でつけなくても、しっかり家計簿アプリに記録されていきます。

しかも現金払いを減らすことでポイント還元で多少なりともお得に過ごせる!

※注意点としては人によっては現金じゃないと散財する人もいること

ちなみに、私のおすすめ家計簿アプリとしては

マネーフォワード

Zaim

2021年3月現在では、Zaimの方がデータ保持期間が長いためメリットが大きいです。

しかしながらZaimは、日に日に連携口座の更新が遅くなり、使い勝手が悪い。

その点マネーフォワードはまだ更新頻度が高く、画面も見やすいため重宝します。

30代夫婦の貯金方法その2「銀行口座の使い分けと先取貯蓄」

お金を貯める場合、一番気をつけなくてはならないのが「手数料」です。

特に顕著なのがATM手数料。

自分のお金を預ける・引き出すのにお金が減るって悲しくない?

だから銀行口座もある程度条件から絞り込んで開設し、使い分けを行います。

銀行によって金利も違えば、ATM手数料も振込手数料無料回数も全部違うから。

私の使っている銀行と使い方としてはこんな感じ

- ゆうちょ銀行:メインバンク

- ソニー銀行:中継口座

- 楽天銀行:貯金用口座

メインバンクはゆうちょ銀行

ゆうちょ銀行のメインバンクとは、その名の通り一番使う銀行。

給与の振込にも使用しますし、何かと引き出す・入れるときに使う銀行のことです。

ソニー銀行は中継口座として活用

貯金を進める場合、一番簡単な方法は「先取貯蓄」。

貯金する分を先に抜き出して、残ったお金で生活する方法です。

そのためにソニー銀行の「おまかせ入金サービス」というものを使います。

(設定した金額を決まった日に決まった口座から抜き出してソニー銀行に入金してくれるサービス)

私は、児童手当で支給される金額+αとして月に6万円ほどを先取貯蓄用としておまかせ入金しています。

貯金用口座としての楽天銀行

後でご説明もしますが、

楽天銀行は特定条件下で「普通預金金利が0.1%」と破格。

※他の銀行のおよそ100倍の金利

微々たるものでも、預けておいて増える方がいいですからね。

各種手数料が高いことも、精神的に引き出しにくくしてくれることから貯蓄用に最適の口座だと考えています。

30代夫婦の貯金方法その3「クレジットカード」

今やどの家庭も1枚は持っていると言っても過言ではないクレジットカード。

私が使用しているのは、所有者数が一番多いらしい「楽天カード![]() 」

」

還元率が常時1%なのはもちろんですが、

- 投資信託購入をカード払いで可能(1%還元あり)

- 投資信託の購入に楽天ポイントを使用することが可能

上記の通り、これから資産運用する人はもちろん、すでに資産運用している人でも十分メリットがあるカードとなります。

「投資信託(金融資産)=お金」を買うのに、ポイントがもらえるので単純にポイント分資産が増える。

そんなすごいカードなのです。

他にも、楽天市場でのネットショッピングであれば還元率も6倍とかなりますしね。

ただしここ最近、利用者にとって改悪といえる変更が多く行われているので変更も視野に入れています。

現時点で私がもっている他のカードはイオンカードとエポスカードですが、他の物をメインにするかもしれません…

30代夫婦の貯金方法その4「固定費の見直し」

節約して貯金する上で、一番効果が大きかったのが「固定費」と呼ばれるものの見直しです。

一回見直せば後はいつも通り生活するだけというのも良いことです。

スマホ

私が使用しているのは楽天モバイル![]() 。

。

- 1年間無料であること

- 通信容量を使い切った場合や低速度時でも1Mbpsであること

- 通話が無料であること

auはauでも、データ通信は楽天モバイルのデータ通信専用SIMを使用し、通話はauという変則的な組み合わせ。

これは家内の親も、私の親もauを利用していて「家族通話無料」というサービスを活かすため。

安いことは正義ですが、親達にまでそれを強要する必要はありませんし、なにより親は近くにショップがあって駆け込める方がいい。

お金のことを気にしすぎて、生活が窮屈にならないようにするのも節約を進める上では大事だと考えています。

二人分合わせて、4,000~5,000円/月ぐらいです。

さらなる節約は可能ですが、我が家ではこれが最適。

光熱費

無理しないという意味では光熱費も見直すことが大事。

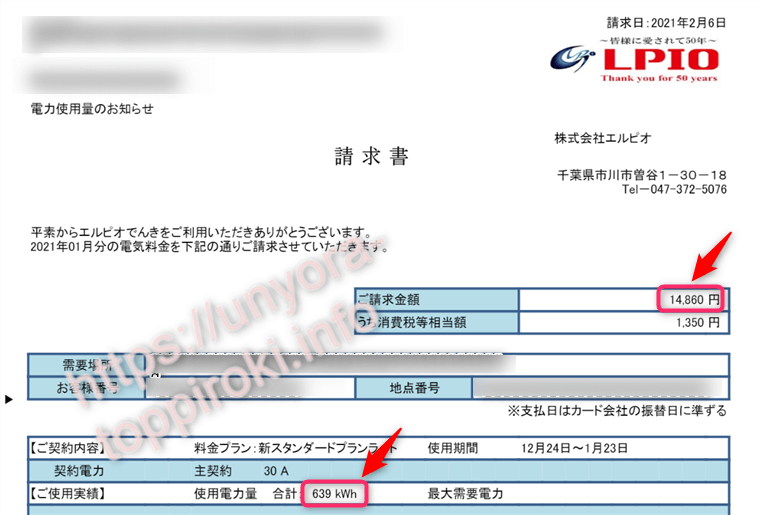

私は自由化になったのを機に、超格安電力サービス【エルピオでんき】![]() というところに切り替えました。

というところに切り替えました。

切り替えて3年経ちますが、理由としては「とにかく安かった」から。

特徴としては、使用料が多いほど安くなる。

我が家(4人)の電気使用量を書き出しておくので気になったらこれで見積もりしてみてください。

- 1月:639.13kWh

- 2月:423.75kWh

- 3月:420.03kWh

- 4月:270.56kWh

- 5月:264.32kWh

- 6月:355.43kWh

- 7月:400.33kWh

- 8月:482.44kWh

- 9月:434.00kWh

- 10月:416.02kWh

- 11月:444.82kWh

- 12月:613.87kWh

一番使用量が多い月の請求金額はこんな感じ。

エルピオ電気の料金シミュレート

![]()

電力会社一括比較はこっち↓

楽天でまとめることも考えましたが、使用量から金額を比較しこちらに。

※さらに2021年3月時点、楽天でんきは新規申し込み受付を停止中

その代わりと言ってはなんですが、水道は少しでも節約できるように以下の対応をしています。

- 蛇口の中のコマを節水コマに変更

- 風呂場のシャワーヘッドを節水のものに変更

年間での光熱費への影響は微々たるものかもしれませんが、

あ、電力会社を見直したの3年前なので、もっと安いところが出てたら教えてください…笑

保険関連

年間の節約でもっとも大きい金額になったのは保険関連の見直しです。

保険=何かあった時に備えるもの

その何かあったときに、必要な補償が受けられなかったらなんの意味もありません。

私が「自分で」見直したのは自動車保険だけ。

「東京海上日動」の3年保険から「ソニー損保」、その後「おとなの自動車保険」

自動車保険に関しては、今入っている保険の内容(補償内容)をそのままダイレクト自動車保険で契約するだけで相当安くなる。

私の場合は見直したところ以下の金額を節約できました。

3年契約自動車保険(2年目)

- 82,000円

↓↓↓↓↓↓↓↓↓↓

切り替え先ダイレクト型自動車保険

- 36,000円(※)

※ネットからの申し込みで1万円割引適用後の金額

しかし車の保険と違って、生命保険や医療保険はそう簡単にはいかない。

FPさんから聞きかじりの内容だけお伝えしておくと、

- 高額療養費制度があるので一部の保険は契約しなくても問題ない

- 貯蓄系の保険は一見良くみえるけどあまりメリットがない

→貯蓄系の保険を契約するぐらいなら自分でしっかり貯金すれば万が一の際にも問題ないから - 入院保険は都道府県民共済のものが安い上に還付金もあるのでお得かつ十分

- がん保険は生協を利用しているのならワンコインで必要十分なものが得られる

- 学資保険は返戻率が相当低くなっているため家族構成や年齢などを考えてから加入を検討すべき

こういった情報を教えてもらい見直しを行いました。

なお、学資保険は我が家の場合、家内名義で契約するなどの工夫をしました。

※家内の方が年上なこと、私が死亡した場合の補償は色々とあるが家内が死亡した場合の補償がほぼなかったことなどから

なぜなら、万が一の場合の想定がしきれないから。

FPさんへの相談は安くはありませんが、我が家の場合保険料見直しで年間16万円削減できました。

年間45万円→29万円

FPさんへの相談はおすすめです。

30代夫婦の貯金方法その5「資産運用」

…ではなく資産運用からは逃げられない

どういうことかというと、月収が20万円台の場合

お金にも働いてもらわなければ資産が足りません

怖いからやりたくない

知識がない場合だと、そう考えるかもしれません。

ただ先ほど書いたように、お金も家計を守る一人であり「資産運用=お金も働く」と考えていただくべきだと私は思います。

働き出たお金は、稼いだお金を持って帰ってきてくれることもあれば、働きに行った先で事故にあって減らしてくることもあります。

高所作業などの危険の伴う仕事はその分稼ぎもいいけど、万が一がある。

だから、我々のような給与が多くない人間は、資産運用でもなるべく事故にあわない方法を選ぶ必要があるのです。

他所に働きに行かせる子と銀行口座で留守番する子のバランスも大事。

つみたてNISAを活用する投資信託購入

資産運用ではこれが一番おすすめです。

国の制度(つみたてNISA)を利用し、非課税という恩恵を受けながらお金を働きに出す。

というのも、かの天才アインシュタインが「人類最大の発明」と称した「複利」

増えたお金が更に多くのお金を産む

それを活用するには時間が長い方が良いのです。

やり方は単純で、

- 証券口座を開設

- つみたてNISAを申請

- 投資信託を選んで、定期購入を設定(年間40万円)

- ほったらかす

購入するのは悩むなら「全世界株式」を選んでおけば良い。

ちなみに私のつみたてNISAのつみたてはこんな感じ

初心者にありがちな分散投資をさらに分散させるということをしでかしているのがお分かりいただけるでしょう。

あと最初のころお金がなくて月2万円ぐらいしか積み立ててなかったのと、途中でSBI証券→楽天証券に変更したので額が少ない。

- 楽天証券と楽天銀行を連携(マネーブリッジ)すると、普通預金金利が0.1%(通常の5倍)になる!

- 投資信託を買うのに楽天ポイントが使える!

- 投資信託をカード払いで買えてポイントが付くので、お金を買ってお金がもらえるという錬金術が成立する!

楽天証券の口座開設方法を解説した記事はコチラ

⇒楽天証券の開設方法と流れを画像で徹底解説!開設で楽天銀行金利をお得に

ロボアドバイザーを活用する資産運用

資産運用を失敗する原因のひとつと言われている、人間の感情

こういった人間の感情が絡むと、資産運用は失敗することが多いそうです。

だからロボット(機械的)なものに頼る。

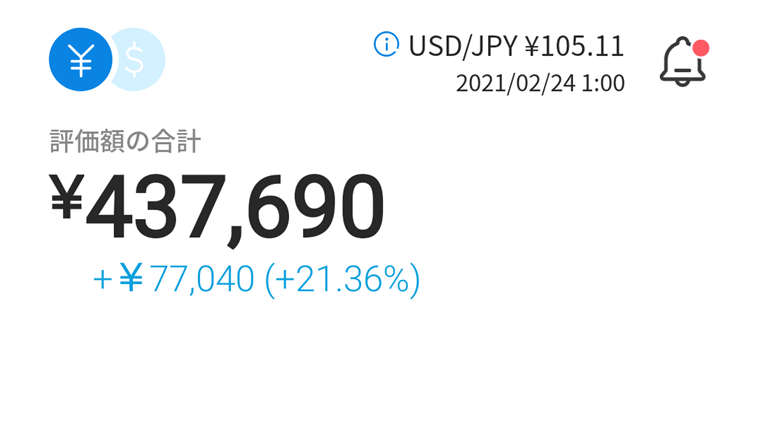

私が利用しているウェルスナビはお金を預けるだけでリスク分散しつつ資産運用をしてくれる。

もし株価が上がったものがあればそれを少し売って他のものを買うなどバランスも勝手にとってくれる。

そこに感情はなく、情勢と過去のデータから導き出された方針に沿って淡々と。

デメリットとしては、預入資産の1%を手数料として取られること。

それでも私は続けてる。

今のところの実績はこんな感じ。

単純にコロナ関連で株価が上がっているからの成績ではありますが、十分すぎる成果だと思っています。

ウェルスナビの紹介動画

個別株式

きっと資産運用・投資といってほとんどの人が一番最初に思い浮かぶもの。

株式投資(個別株式投資)

まずは多くの人が勘違いしている内容を正しておくと、

- 信用取引さえしなければ借金は背負うことにならない

- 株式投資を始めようと思った時に数百万も資金はいらない

- 株価が大きく上がるものを探して投資することだけが株式投資ではない

私含め、投資初心者が勘違いしているものはこのあたりでしょう。

そもそも、株は失敗したからと言って、

ってことにはなりません。

自己資金で買える範囲の株を購入し、株主優待や配当金を受け取る。

これが基本です。

しかしながら、「信用取引」と言って自分の資金の何倍もの金額を使って株を購入することができるのですが、それで失敗すると借金を背負うことになる。

このページの最初のほうにも書きましたが、「無理をしない」これが大事です。

ちなみにですが、株は基本的に株ごとに10、100、1000株単位の決まった数で売買されています。

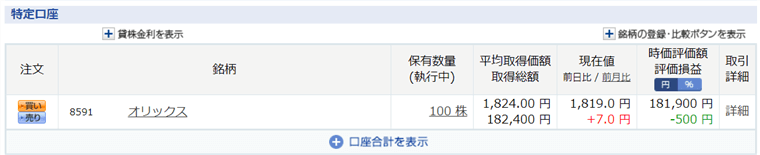

例えば、オリックス(8591)の場合、

- 1株:1,800円(2021年3月3日確認時点)

- 購入単位:100株

となっているので、18万円で購入することになります。

ちなみに、世界に誇る任天堂なんかだと1株が6万円するので購入しようとすると最低600万円必要です。

2021年3月6日時点での任天堂株価(Yahoo!ファイナンスより)

って感じなので、株初心者・低収入者は

SBIネオモバイル証券で単元未満株(S株、ミニ株)を購入しましょう。

単元未満株とはその名の通り、単元(10とか100株とかの通常取引される数)以下の1株とかのこと。

単元未満株を購入するメリットは、

- 少額でも配当金が得られる

- 少額でポートフォリオが組める

=様々な企業に投資できるので、暴落などのリスクに備えられる - 経済の動きに多少敏感になれる

様々な企業に分散投資するには、通常であれば100万円以上ないと厳しいです。

デメリットはいくつかありますが、株主の権利である議決権がないなどなので、あまり気にしなくてもOK。

ただし、単元未満株を購入する際に利用する「証券会社」には注意が必要。

株を売買するには、基本的にその都度手数料がかかります。

おすすめする「SBIネオモバイル証券」以外では、購入するたびに手数料でどんどん資産が減ります。

SBIネオモバイル証券ならば、月額200円で売買し放題、しかも月にTポイントが200ポイント付与される。

- SBIネオモバイル証券なら単元未満株が売買できる!

- Tポイントを利用して株を購入することもできる!

- 単元未満でもしっかり配当金は受け取れる!

- 他の証券会社だと単元未満株は手数料負けして損する…

株を買うメリットとしては、収入の柱が増えること。

年に1~2回もらえる配当金が高いところの株を少しでも持っていると、その配当金でさらに株が買えるので不労所得が増えます。

おつり投資を活用した資産運用

800円のものを買うのに1000円を払い、おつりの200円はそのまま貯金箱に入れるという貯金方法です。

必要以上に自分の財布からお金が出ていくので、買い物自体を制限できるというメリットも兼ね備えた貯金方法。

これらの「おつり」を活用するのに向いている人は、ラテマネーを使ってしまう人。

ラテマネー

- コンビニやスタバなどで何気なくコーヒーやラテを買い、払ってしまうお金

- 一回の支払いは少額なので気に病むことがないお金

- しかし、積もり積もって結構な額になるお金

それらが毎日のようにある場合、導入を検討するのが良いと思います。

この貯金方法を「貯金」ではなく「投資」にするのがおつり投資

クレジット決済の端数、もしくは上のほうで紹介した家計簿アプリと連動しておつり分を計算し、その金額分を引き落として投資・資産運用してくれるサービス。

おつりの単位も設定可能で、

- 100円単位

- 500円単位

- 1000円単位

上記から設定できます。

例)295円の買い物をした場合におつり投資する額

- 100円単位:5円

- 500円:205円

- 1000円:705円

運用額が多ければ多い程、コストパフォーマンスが上がるこのサービス。

買い物をしすぎてしまうという場合は、活用するメリットがあると思います。

そんな方はFINBEEというおつり貯金サービスがあるのでそちらから始めてみるのも良いと思います。

お金に向き合う第一歩としてはおすすめです!

株価の乱高下に影響されず、一定の運用益が得たい方向けの資産運用

私も当時はその一人でした…。

そんなときに目を付け始めたのが、貸付投資。

こんなことしたい!

できたらいいな!

そんな会社がクラウドファンディングチックに資金をるのり、そこにお金を「貸す」という投資です。

クラウドファンディングと違うのは、貸したお金が返ってくること。

1年ほどのスパンでお金を貸し、そのお金+α(現時点だと2~3%ほど)が返ってくるという投資です。

現時点で貸し倒れは一件もありませんし、優待がもらえる会社もある。

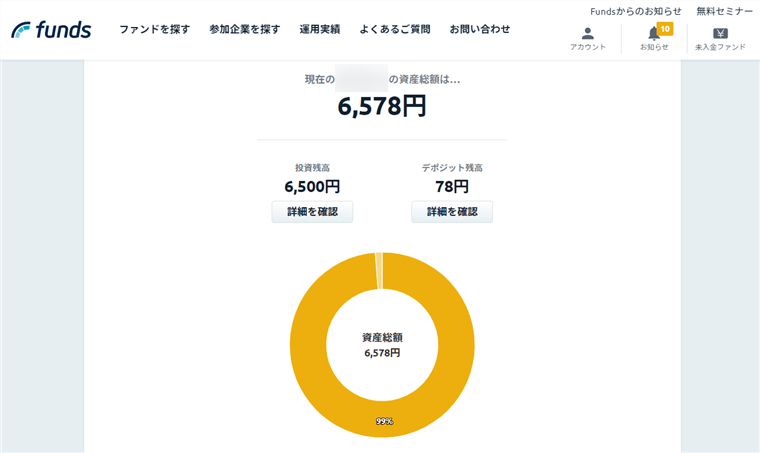

抽選にも先着にも落ちまくって、現時点での運用額が1万円以下ですが私もやってます

このFundsというところ、リコースローンという貸し方がポイント高い。

この説明をするために、以下のことを想像してみてください。

投資先の企業が、予定していた成果を上げることができず、予定利回りが確保できない。

結構ありそうですよね。

株式投資なら配当利回り、貸付ファンド投資でも利回りに直結するできごとです。

その理由が、「リコースローン」

貸付ファンドを通じて貸すお金、借りる側からすれば借入金。

その返済原資が借り手の全財産であることをリコースローンといいます。

借り手企業の予定していた事業がしくじったところで、

そんなジャ〇アンみたいな貸し方。

この貸し方だからこそ、貸し倒れに準ずる事態にならない限りは、最初に想定された利回りが確保されるのです。

- Fundsなら経済に影響されず安定した運用が可能!

- 企業にお金を貸し、配当金と優待を得られる!

- 過去に貸し倒れは1件もなし!

より詳しく解説した記事はこちら

⇒資産運用の必要性はわかるが、株価暴落が怖い初心者へおすすめの運用法

月収20万円台の30代夫婦が貯蓄に取組ために。【収入の柱を増やす】

今回のテーマとずれるように感じるかもしれませんが、これだけは書いておきたいと思います。

会社員としての月収は20万円でも、そのほかの方法で何とか収入を増やす

つまり、収入の柱は増やすべき。

お金が貯まらないと嘆くのもわかります。

でも嘆いたところで変わらないし、最終的につらい思いをし続けるのはあなたとあなたの家族自身です。

何とか収入が増えるように頑張ってみませんか?

私の場合は株式投資による配当金とブログ運営による広告収入。

- 株式配当は今までで10,206円

- ブログは165,056円

大した金額ではないかもしれませんが、やらなかった場合と比べれば?

もしこの収入をさらに運用して資金を増やしたら?

【月収20万円台】30代夫婦が貯蓄に取組み400万円超達成【平均貯金額が気になる】のまとめ

- 30代の貯金平均額は529万円(二人以上世帯)

株、保険などの金融資産含む - 30代の貯金額の中央値は240万円(二人以上世帯)

株、保険などの金融資産含む - 30代4人世帯の我が家の貯金額は450万円ほど

株、保険などの金融資産含む - 基本思想は「無理しない」「一度見直すだけ」「とりあえずやってみる」

- 以下のものを実践して450万円まで到達

- 家計簿アプリによる現状把握

- 銀行口座の使い分けと先取貯蓄

- クレジットカードを楽天カードにしてつみたてNISAもカードで積立

- スマホ、電力契約、保険の見直し

- つみたてNISA、ロボアドバイザー、株式投資、貸付投資、おつり貯金の実践

- ブログでの収益は基本的に投資へ

動こうと思ってから、少しでも若いうちにいろいろやる。

リスクは年をとるほど上がるから。

そのためにも日々の節約は意識しなくても大丈夫なようにしておく。

それが私のスタンスで、私に合っているものです。

あなたにこのスタンスが合うかはわかりません。

だから、すこしでも早く動いて最適な節約・資産運用方法、そして生き方のスタンスを見つけてみてください。

自分の現状をしらないで行う節約ほど、自分の精神を痛めつける行為はありません。

まずは家計簿アプリをダウンロードして、

- 自分の現在地

- 節約できた時の効果

- 目標とする金額までの進捗

これを知るのです。