投資に興味がある人にとって、ハードルを下げてくれるとされているもの

ポイント投資

- 楽天ポイント

- エポスポイント

- Paypayボーナスポイント

これらのポイントで、ポイント投資を実践中の私からあなたに向けて

ポイント投資だけすることをおすすめしない理由3選をご紹介します。

そう思っているあなたの思い込みを正させて頂きます。

- ポイント投資は結果として投資を遠ざける

- ポイント投資は人類最大の発明「複利」をドブに捨てる

- ポイント投資で投資の知識は身につかない

投資するならポイント投資ではなく、実際の投資を行うのが心の底からおすすめです。

- 投資の勉強したり考えるのが面倒なら完全おまかせのウェルスナビ

- 国の制度を利用しつつ、お金について勉強しながら状況によっては自分で舵を切りたい方は

つみたてNISAを利用した投資信託

つみたてNISAを利用した投資信託 - コツコツ増やすのもいいけれど、優待などの目に見えたお得を教示したいなら株式投資

このあたりがおすすめです。

実際に私が取り組んでいる途中成果を紹介しているので、参考にしてみてください。

ポイント投資だけすることをおすすめしない理由【3選】

私が実際にポイント投資を行い、実体験として学んだことをあなたにご紹介します。

ポイント投資は結果として投資を遠ざける

ポイント投資は、自分のお金を減らすことなく「投資」を体験・疑似体験できることから人気です。

でも、私の知人(実際の知り合い、Twitterでのフォロワーさん等)を調査した結果、

ポイント投資をきっかけに、実際に自分のお金で投資を始めた人はほとんどいません。

もちろん、もともとお金を使っての投資を行うつもりでポイント投資をしていた人はいますが、「ポイント投資をやったから」投資を始めた人はほぼいない。

ポイント投資でポイントが増えたとしても

ぐらいで終わっているようです。

増えたから、

ってあなたはなります?

そういうことです。

ポイント投資は人類最大の発明「複利」をドブに捨てる

かの天才、アインシュタインは言いました。

人類最大の発明は複利であると。

利息にさらに利息がつくこと

より詳しくはコチラからどうぞ

投資であれば種銭(元手)に利子(運用益)を足したものをさらに運用してお金を増やしていくこと。

借金であれば借入に利息を足したものにさらに利息がかかること。

そしてなにより、複利は運用期間が長くなればなるほど効果が出るもの。

例えば100万円を種銭として、それに対して毎年5%の利子がつく場合。

| 経過年数 | 単利の場合 | 複利の場合 |

|---|---|---|

| 1年後 | 105万円 | 105万円 |

| 5年後 | 125万円 | 約128万円 |

| 10年後 | 150万円 | 約163万円 |

| 15年後 | 175万円 | 約208万円 |

| 20年後 | 200万円 | 約265万円 |

| 30年後 | 250万円 | 約432万円 |

期間が長くなるごとに資産が増えるスピードが増しているのがお分かりいただけるかと思います。

運用期間が長くなるほどあなたの資産は増える可能性がある。

しかし、ポイント投資で様子見をした場合は、その様子見の期間は大した額を運用していない。

つまりはちゃんと資産運用に取り組んでいれば「複利」の恩恵を未来のあなたが受けられたはずなのに、その権利をドブに捨てているのです。

どうせやるなら、資産運用したうえでポイント投資「も」すればいいのに。

複利について詳しく知りたいかたはコチラがおすすめ

⇒「お金がない」人ほど資産運用を早く始めないと損!人類最大の発明【複利】

ポイント投資で投資の知識はつかない

実際にポイント投資に取り組んでいるからこそ思いますが、

ポイント投資をしたところで投資の知識はつきません。

だって、ポイント投資って

コースを選んで投資してみよう!

とかなっていて、結局どうして資金が増えるかもわかりませんよね?

ちゃんと説明読めば、

アメリカを代表する企業の株価に連動し増減。

とか、

日経平均に連動し増減価格の3倍の値動きをします。

とか書いてあるけど、読まない人が多いのでは?

しかも、ポイント投資を始めたからと言って、株価のチェックや投資に影響しそうな企業情報調べたりします?

断言できます。

そもそもそれらをちゃんと調べる人は、「ポイント投資をしたから」ではなく、「投資を始める手段のひとつとしてポイント投資を選んだ」というだけ。

スタート地点が違うのです。

だから、ちゃんとお金のことを知るためには

- 自分の身銭を切って真剣に取り組む

- 考えたり勉強しなくて良いところに資金を預ける

こういったことをしなければ老後2000万円問題に飲まれて大変な思いをすることになります。

ポイント投資だけではなく、他の資産運用と併用するのがおすすめ

ここまで書いた通り、ポイント投資を私個人としてはおすすめしていません。

ただし、おすすめしていないのはポイント投資「だけ」をすることです。

でも、先ほどから書いているようにポイント投資だけをしていても資産は必要額に達しない。

ここから書くのは私が実際に取り組んでいる資産運用でおすすめできるものについて。

個別の内容、初心者向けなのはどれかについては以前作ったページがあるので見て頂けると参考になりやすいはずです。

投資の勉強したり考えるのが面倒なら完全おまかせのウェルスナビ

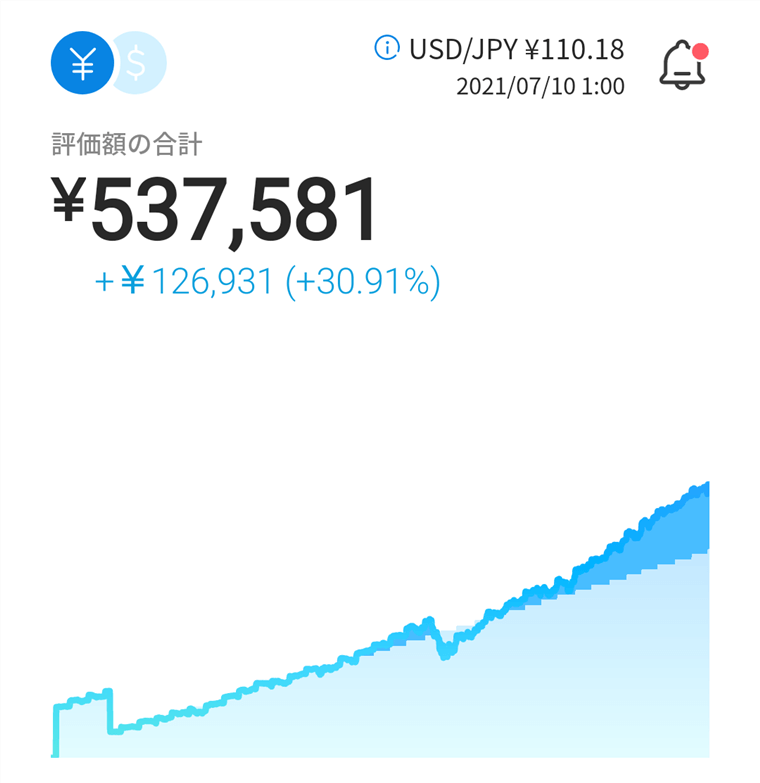

私が資産運用を始めた初期の頃から継続している運用。

ウェルスナビ(ロボアドバイザー)

あとはAIが市場動向を読んで、勝手に運用してくれる。

素人が知識もなく運用するよりは断然良い成果が出ます。

今までに3年以上毎月1万円のペースで運用していますが、資産としては現時点で+30%。

41万円預けて53.7万円になっています。

預かり資産が5000億円を突破したことからも多くの「知っている人」は始めている現状です。

国の制度を利用する!つみたてNISAを利用した投資信託

お金について勉強をしながら、ちゃんと資産運用をしてみたい。

そういう場合は、国の制度である「つみたてNISA・NISA」を利用するのが最善。

資産運用をして出た利益にたいして、通常は20%程の税金がかかります。

しかし、「つみたてNISA・NISA」といった国の制度を利用すればその税金が免除されます。

そして

をそれぞれ投資対象に選べる。

投資信託も極端に言えばロボアドバイザーと同じく資金を預けて運用してもらう投資方法ですが、

- ファンド(会社・種類)によって

- 運用先が異なる

- 値動きの仕方が異なる

- 資産運用における目標が異なる

こういった違いがあり、どこにお金を預けるかというのを選択する必要がある。

そしてそして!私のおすすめである![]() 楽天証券でこれらを行えば、

楽天証券でこれらを行えば、

- 楽天銀行と連携させれば普通預金金利最大0.1%にアップ

- ポイント投資(ポイント運用)ではなく、ポイントを使って投資信託を購入(現金化)することが可能

- ポイントで投資信託を購入すれば楽天市場での還元率がアップし、投資資金をより多くできる

投資信託での購入ファンドに悩むのならば、

全世界株式

※全世界(新興国含む)の株式に分散して投資する

といったファンドもあるので、利益率は若干落ちますが極力リスクを取らない(※)運用先もあります。

※リーマンショック、コロナショックのような全世界的に株価が暴落した場合は一時的に資産が目減りしますが、長期運用であれば結果的にはプラスになる可能性が高い

【実体験】ポイント投資だけすることをおすすめしない理由3選のまとめ

- ポイント投資自体はよいものだが、ポイント投資だけでは資産は築けない

- ポイント投資しても投資しようとはならない(投資しているつもりになるので結果的に遠ざかる)

- ポイント投資で様子見することで人類最大の発明である「複利」をどぶに捨てることに

- ポイント投資をしたところで金融知識は身につかない

- 実際に資産運用しながらポイント投資「も」するのが最善

ポイント投資にこだわらず、未来のために資産運用をしていきましょう。

自分の現状をしらないで行う節約ほど、自分の精神を痛めつける行為はありません。

まずは家計簿アプリをダウンロードして、

- 自分の現在地

- 節約できた時の効果

- 目標とする金額までの進捗

これを知るのです。